희망연속

3층 연금과 연금부자 본문

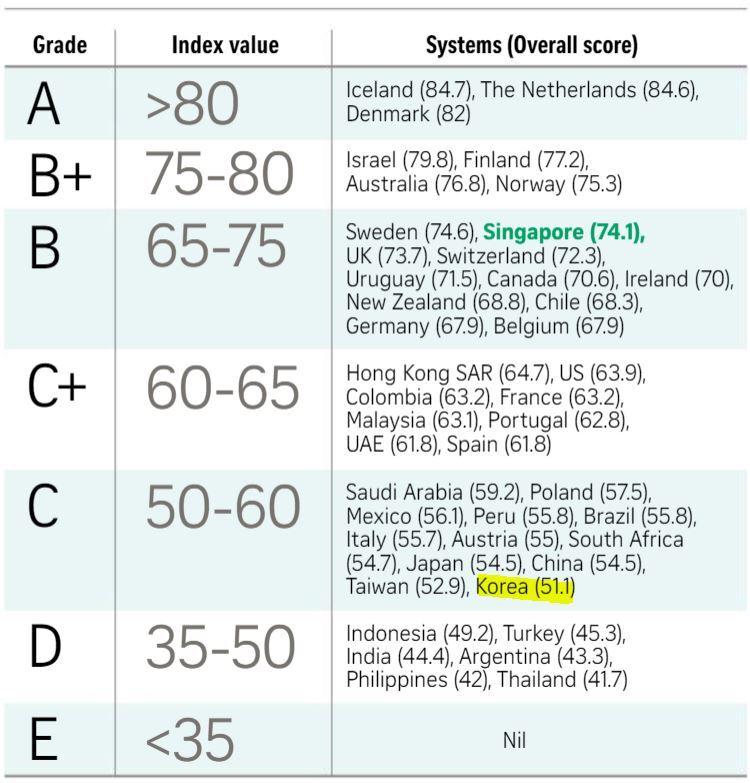

우리나라의 연금재정상태가 세계 44개국 중 38위에 랭크됐다고 합니다.

글로벌 퇴직연금 컨설팅사인 머서(Mercer)에서 발표한 2022년도 세계 각국 연금지수에 따르면 세계 인구의 65%를 차지하는 44개국 중 한국은 작년 D등급에서 올해 C등급으로 한단계 상승했지만 아시아권에서도 말레이지아, 일본, 중국, 대만에 뒤진 거의 최하위권에 처져 있습니다.

우리나라의 이러한 열악한 연금상황은 노인빈곤율이 OECD 국가 중에서 최하위에 머물러 있는 가장 큰 원인이라고 할 수 있습니다.

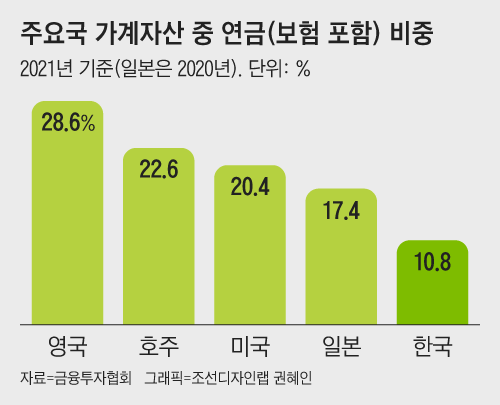

선진국 사람들이 노후에 안정적인 삶을 유지할 수 있는 가장 큰 이유는 바로 연금 덕분이라고 합니다.

미국은 노후 재산으로 부동산이 30%인 반면 연금을 포함한 현금 재산이 70%에 이르고, 일본은 37:63인 반면 우리나라는 반대로 부동산 비율이 65%에 달하고 있는 실정이랍니다.

한마디로 선진국은 연금부자가 많다는 이야기입니다.

우리나라도 근래 국민연금 수혜자가 크게 늘고 있는 것은 고무적입니다.

이제 국민연금이 어느정도 노후생활 안정판이 되고 있는 것 같은데 젊은 세대를 중심으로 국민연금에 대해 많은 불만을 쏟아 내고 있는 현실은 매우 안타깝습니다.

모든 국민이 가입해야 하는 국민연금, 직장인이 들고 있는 퇴직연금 외에 개인적으로 가입하는 개인연금저축까지 3층의 연금을 적극적으로 가입하여 노후대비를 하는 것이 무엇보다 중요할 것 같습니다.

특히, 금년에 개인연금에 대한 세제혜택이 확대된 것은 매우 반가운 소식입니다.

작년까지는 연금저축 가입액 400만원 까지만 연말정산 시 세액공제 혜택을 받을 수 있었죠. IRP(개인퇴직연금)는 300만원이 추가되어 총 700만원까지 혜택을 볼 수 있었습니다.

그러나 금년부터는 연금저축 600만원까지, IRP(개인퇴직연금) 300만원 추가액 포함하여 최대 900만원까지 세액공제 혜택을 볼 수 있게 되었습니다.

다만, 가입금액 최대한도는 1,800만원 그대로입니다.

한번 가입하면 55세 까지는 찾을 수 없다고 생각해야죠. 중간에 해약하거나 찾게되면 엄청난 세금을 토해내야 하니까요.

요즘 정치권 및 언론 등 세간에서는 연금개혁에 대해 이런저런 말을 쏟아내고 있습니다.

그러나 그 누구도 개인의 노후를 책임져 주지 못합니다. 가난은 나라에서도 구제를 못해준다잖습니까.

하지만 국가가 존속하는 한 국민연금은 망할 수가 없죠. 연금재정의 장기적 안정을 위해 몇년을 주기로 개혁이 필요하기는 하겠으나 망할 거라고 생각한다는 것은 어불성설입니다.

국민연금, 퇴직연금은 가입금액이나 수령액을 늘리는데 한계가 있지만 개인연금은 개인 각자의 노력에 따라 가입액과 수령액을 늘릴 여지가 충분합니다.

우리나라의 경제규모가 세계 10위권에 달하고 있지만 연금재정은 38위에 그치고 있는 현실은 바꿔 생각한다면 국가나 개인연금 상황이 앞으로 개선되고 발전될 여지가 많다고 하겠습니다.

전 메리츠자산운용 회장 존 리는 노후 생활안정은 연금이 최상의 방안이라며 청년들을 대상으로 개인연금저축에 가입할 것을 독려했었고, 상당한 호응을 얻은 것이 사실입니다.

커피값, 담배값, 술값 아껴서 한달에 10만원씩이라도 개인연금펀드에 가입하는 것이 중요합니다. 저는 아들 세뱃돈도 직접 주지 않고 개인연금펀드 계좌로 바로 넣어 주고 있습니다.

'미래 준비하기' 카테고리의 다른 글

| 2023년 3분기 추천 펀드 (0) | 2023.07.27 |

|---|---|

| 절약 또 절약해서 연금펀드에 넣어라 (0) | 2023.07.18 |

| 나잇값 좀 해라 (0) | 2022.09.18 |

| 공무원 연금도 종합소득세 신고대상이다 (0) | 2022.05.30 |

| 열정은 성공의 열쇠이다 (0) | 2022.04.24 |